Một đơn vị kinh doanh thực phẩm X có số liệu kinh doanh cả năm 2005 như sau: A/ Có các nghiệp vụ mua bán hàng hoá trong năm:

nhập theo điều kiện CIF là 50 tỷ đồng. Tổng giá hàng bán theo đúng qui định là 60 tỷ đồng. Tỷ lệ hoa hồng là 5% giá bán.

chuyển quốc tế được tính bằng 2% FOB.

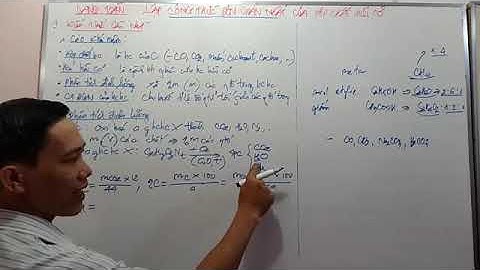

Tổng chi phí hợp lý cả năm (chưa kể thuế xuất khẩu) liên quan đến các hoạt động nói trên là 130,9 tỷ đồng (acer4310). Thuế giá trị gia tăng đầu vào được khấu trừ cả năm là 8,963 tỷ đồng. C/ Thu nhập khác: – lãi tiền gửi : 340 triệu đồng – chuyển nhượng tài sản: 160 triệu đồng Yêu cầu: tính các thuế mà cty phải nộp trong năm 2005. – thuế giá trị gia tăng. – Thuế xuất khẩu. – Thuế thu nhập doanh nghiệp. Biế rằng: – Thuế xuất thuế GTGT các mặt hàng là 10% – Thuế xuất thuế TNDN là 28%. – Thuế xuất thuế xuất khẩu các mặt hàng là 4%. LỜI GIẢI

Thuế GTGT đầu ra: 63.000 x 10% = 6.300 (tr)

Doanh thu: 9.000 x 4% = 360 (tr) Thuế GTGT đầu ra: 360 x 10% = 36 (tr) Thuế xuất khẩu nộp thay cho bên uỷ thác: 9.000 x 4% = 360 (tr)

Doanh thu: 60.000 x 5% = 3.000 (tr) Thuế GTGT đầu ra: 3.000 x 10% = 300 (tr) nhận gia công cho nước ngoà Doanh thu: 4.000 (tr). Xuất ra nước ngoài: Doanh thu: 130.000 x 244.800 = 31.824 (tr). Xuất khẩu: 130.000 x (244.800/1,02) x 4% = 1.248 (tr) Bán cho doanh nghiệp chế xuất: Doanh thu: 170.000 x 200.000 = 34.000 (tr). Xuất khẩu: 34.000 x 4% = 1.360 (tr) Vậy: – Thuế xuất khẩu phải nộp: 360 (tr) + 1.248 (tr) + 1.360 (tr) = 2.968 (tr) Thuế GTGT phải nộp= GTGTr – GTGT đ và * GTGTr = 6.300 (tr) + 36 (tr) + 300 (tr) = 6.636 (tr) GTGTđ vào = 8.963 GTGT phải nộp = 6.636 – 8.963 = -2.300 (tr) Thuế TNDN = thu nhập tính thuế x thuế suất Thu nhập tính thuế = doanh thu – chi phí hợp lý + thu nhập khác Doanh thu = 63.000 (tr) + 360 (tr) + 3.000 (tr) + 4.000 (tr) + 31.824 (tr) + 34.000 (tr) = 136.148 (tr) TÓM TẮT: Rút gọn thuộc tính là bài toán quan trọng trong bước tiền xử lý dữ liệu của quá trình khai phá dữ liệu và khám phá tri thức. Trong mấy năm gần đây, các nhà nghiên cứu đề xuất các phương pháp rút gọn thuộc tính trực tiếp trên bảng quyết định gốc theo tiếp cận tập thô mờ (Fuzzy Rough Set FRS) nhằm nâng cao độ chính xác mô hình phân lớp. Tuy nhiên, số lượng thuộc tính thu được theo tiếp cận FRS chưa tối ưu do ràng buộc giữa các đối tượng trong bảng quyết định chưa được xem xét đầy đủ. Trong bài báo này, chúng tôi đề xuất phương pháp rút gọn thuộc tính trực tiếp trên bảng quyết định gốc theo tiếp cận tập thô mờ trực cảm (Intuitionistic Fuzzy Rough Set IFRS) dựa trên các đề xuất mới về hàm thành viên và không thành viên. Kết quả thử nghiệm trên các bộ dữ liệu mẫu cho thấy, số lượng thuộc tính của tập rút gọn theo phương pháp đề xuất giảm đáng kể so với các phương pháp FRS và một số phương pháp IFRS khác. Preparing soft skills for students has been being a matter of great concern to both society and the education industry. Soft skills are an essential factor for the success and happiness of each individual. Many decades ago, the weakness of soft skills of Vietnamese students have been warned by educational organizations, businesses and domestic and foreign experts. Although knowledge that is considered as a necessary condition during the learning process; it is still not a sufficient condition for students who want to get a desired job. Nowadays, soft skills training activities are quite popular in almost universities and it is one of requirements for student’s graduation. However, these training activities are different in each university. In this study, from the practical experience in training soft skills of other universities, the authors recommend some basic solutions for integrating soft skills into main subjects in the specialized knowledge teaching process. Malpera “Amida Kurd” (Swêd) bi Ezîz ê Cewo Mamoyan ra. Yên êzdî û êzdîtî. Li ser rêya hevhatin û yekîtîyê. Gotûbêj. Weşanên “Amida Kurd”, s. 2022. Ev berevoka gotûbêjên malpera “Amida Kurd” bi lêgerîner, nivîskar û rojnamegerê kurd Ezîz ê Cewo ra li ser mijara wan pirsgirêkan e, yên ku li ser rêya hevhatin û yekîtîya civaka netewî-ayînî ya kurdên êzdî dibin asteng. Mamosta Ezîz ê Cewo di nava goveka van gotûbêjan da bingehên wan pêvajoyên dîrokî ravedike, yên ku bûne sedemên bûyerên bobelatî û rojên reş û giran di jîyana êzdîyan da. Wisa jî pêvajoyên îroyîn û rê û rêbazên lêgerandin û berterefkirina wan pirsgirêkan tên govtûgokirin, ên ku hê jî di nava jîyana êzdîyan da rû didin… Ev weşana ji bo govekek a berfireh a xwendevanan hatye armanckirin. Vi bao là phương pháp hiệu quả giúp bảo quản các chất sinh học. Thông qua cơ chế bao gói của các polymer có nguồn gốc từ protein, polysaccharide, các hợp chất tự nhiên (polyphenol, carotenoid, …) cũng như vi sinh vật có lợi (nấm men, probiotic) giúp bảo vệ trong các điều kiện bất lợi của môi trường. Ứng dụng các hạt vi bao trong chế biến thực phẩm giúp sản phẩm kéo dài thời gian sử dụng, nâng cao khả năng kháng oxy hóa và cải thiện khả năng sống sót của probiotic. CHỨC NĂNG, NHIỆM VỤ, QUYỀN HẠN VA CƠ CẤU TỔ CHỨC SỞ GIAO DỤC VA ĐAO TẠO HA TĨNHĐiều 1. Vị tri va chức năng 1. Sở Giao dục va ... |